대다수의 사람들이 취득세 세율만 보고 자금 계획을 세웁니다. 그러나 취득세엔 세율 말고, 어쩌면 세율만큼의 부담을 줄 수 있는 또 다른 비용이 숨어있습니다. 그리고 사람들의 무지를 이용해 폭리를 취하려는 나쁜 법무사나 변호사도 존재하죠.

그동안 글로 쓰려다, 기회가 되지 않아 쓰지 못했던 취득세의 비밀을 오늘 풀어보겠습니다.

제 블로그의 모든 글은 AI가 아닌 제가 직접 작성합니다.

매일 독서하고 시장을 모니터링한 내용을 바탕으로 제 지식과 생각을 블로그에 공유하지만, 개인적 견해를 나누는 것일 뿐 투자 권유가 아닙니다.

투자 결정과 책임은 투자자 본인에게 있음을 알려드립니다.

아파트 취득세 말고, 지방 교육세와 농특세는 뭐야?

사실 대다수의 사람들은 여기까진 알고 있을 겁니다.

우리가 흔히 말하는 주택 취득세 1.1%는, 1%의 취득세와 0.1%의 지방 교육세를 합한 값이니까요.

그럼 농특세(농어촌 특별세)는 뭘까요?

1.1% 세율엔 아래와 같은 구조가 숨어있다고 보시면 되겠습니다.

- 취득세: 1%

- 지방 교육세: 0.1%로 취득세의 10%

- 농어촌 특별세: 0% (전용면적 85제곱 이상일 경우 0.2%p의 농특세가 부과됩니다.

그럼 취득세 세율의 구조는 어떻게 될까요?

먼저 1주택부터 알아보겠습니다.

아래 적은 취득세율의 10%가 지방 교육세로 더해진다는 점 참고바랍니다.

또한 85제곱 이상 주택의 경우 0.2%p의 농특세가 추가 부과됩니다.

- 6억 이하: 1%

- 6억 초과~9억 이하: 1.01~3.00%

(취득가액 x 2/3억 – 3억) - 9억 초과: 3%의 취득세와 취득세의 10%에 해당하는 지방 교육세가 추가됩니다.

요즘 아파트는 6억 초과~ 9억 미만 시세가 많죠? 이를 조금 더 설명드리겠습니다.

9억 원에 주택을 매수했을 경우, 9억 원의 2/3인 6억 원이 1차 계산입니다.

위 6억 원에서 3억 원을 빼면 3이라는 숫자가 나오죠. 그럼 취득세율은 3%가 되는 겁니다.

그럼 다주택은 어찌될까요?

먼저 소유하는 주택이 비조정 지역인지, 조정 지역인지에 따라 달라집니다.

이때 주택수의 기준은, 매수하려는 주택을 포함해야 합니다.

먼저 비조정 지역의 다주택자 취득세율입니다.

- 2주택: 1주택과 동일

- 3주택: 8%

- 4주택 이상: 12%

다음은 매수하려는 주택이 조정 지역에 해당될 때 취득세입니다.

- 2주택: 8%

- 3주택 이상: 12%

이때 8% 이상의 중과세율을 적용 받는 사람은 0.4%p의 지방 교육세를, 만약 85제곱 이상의 주택이라면 농특세는 0.6%p(8% 중과세)~1%p(12% 중과세) 더해야 합니다. 법인도 마찬가지 입니다.

취득세 외의 또 다른 큰 비용, 국민 주택 채권

저금리 시대에는 고작 얼마 안 되는 돈이지만, 2022년과 같은 고금리 시대에는 국민 주택 채권 매입비가 큰 부담이 될 수 있습니다.

우리나라 가구의 주택 소유 비율이 50%인데요, 정부는 당연히 주택을 소유자를 사회 배려층으로 생각하지 않겠죠.

오히려 부의 재분배가 필요한 사람이라 생각하고 공익 목적의 돈을 세금으로 부과합니다.

가령 노후화된 주거 지역의 환경을 개선하거나, 도시 기반 시설을 정비하기 위한 돈이 항상 필요하죠.

이런 재원 마련 방법 중 하나가 바로 “국민 주택 채권”을 강매하는 것입니다.

그리고 개인은 국민 주택 채권을 ‘등기’와 ‘대출’ 때 두 번 매입해야 하죠. 물론 대출을 받지 않으면 등기 때만 매입하면 됩니다.

서울과 광역시 기준으로 세율을 살펴보면 아래와 같습니다.

- 2,000만 원~5,000만 원: 1.3%

- 5,000만 원~1억 원: 1.9%

- 1억 원~1억 6천만 원: 2.1%

- 1억 6천만 원~2억 6천만 원: 2.3%

- 2억 6천만 원~6억 원: 2.6%

- 6억 원 이상: 3.1%

아까 9억 원에 매수했던 아파트를 생각해 보겠습니다.

참고로 취득세율과 달리 국민 주택 채권은 공동 주택 가격을 기준으로 하는데요, 9억 원 아파트는 보통 공동 주택 가격이 6.8억 전후이니 6.8억으로 계산하겠습니다.

먼저 3.1%에 해당하는 국민 주택 채권을 매입하면, 2,100만 원 정도입니다.

그럼 2,100만 원짜리 채권을 5년 동안 보유해야 하는데요, 9억에 대한 취득세 3,000만 원도 비싼데 2,100만 원을 추가로 내려면 매우 부담스럽죠. 그래서 일반적으로 채권을 매입하자마자 바로 매도합니다.

그런데 채권을 바로 매도할 때, “할인율”이라는 개념에 따라 일정 비율을 채권 원금(2,100만 원)에서 제하고 돌려줍니다.

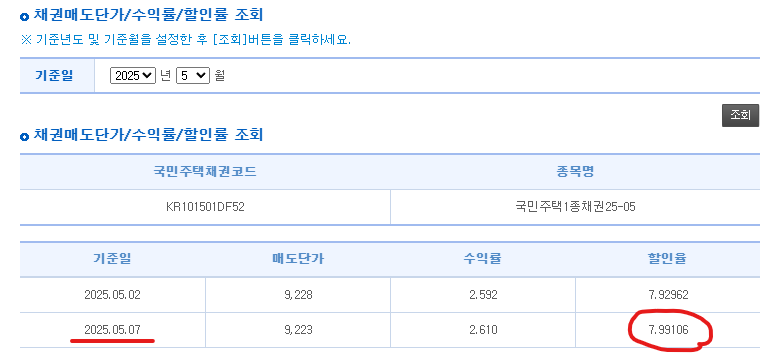

그런데 이 할인율이라는 개념이 매일 바뀌거든요. 그래서 호갱당하지 않으려면, 등기일에 이 할인율을 확인해 보아야 합니다.

할인율은 어떻게 확인하냐면, 네이버에서 “주택도시기금”을 검색해서 들어갑니다.

그다음 위쪽 탭의 “청약/채권” -> “채권매도단가/수익률/할인율” 탭을 클릭합니다.

이후 기준일(2025년 5월)을 선택한 후 조회를 누르면 됩니다.

글 작성일 오늘 기준으로 할인율은 7.99106이네요.

그럼 할인율(2100*0.0799106)이라는 취득세 외 금액이 추가적인 비용으로 발생하게 됩니다. 대략 167만 원정도 되네요.

(지금 8% 전후인데, 2022년 11월쯤에는 18%까지도 올랐어요. 그때 참 힘들었죠.)

국민 주택 채권을 또 사라고?

앞서 등기에 따른 국민 주택 채권 매입으로, 9억 원 주택 기준 약 167만 원을 더 냈습니다.

그런데 이걸 또 사야합니다.

대출을 받게 되면, 설정되는 근저당의 일부만큼 필수적으로 채권을 매입하도록 명시되어있기 때문이죠.

이때 내가 대출을 받은 총액이 아닌, “채권 최고액”을 기준으로 하며, 보통 대출 총액의 110~130%정도 범위가 됩니다.

가령 9억 원 집에 4억 원이라는 대출을 받았다면, 약 48,000만 원이라는 근저당이 설정됐을 거고, 이 금액의 일정 비율에 달하는 금액의 국민 주택 채권을 매입해야 합니다.

아까 “주택도시기금” 사이트에 들어가서, “제1종국민주택채권”, 그리고 “매입대상금액조회”를 누르면 “매입용도”를 선택하는 란이 뜹니다.

여기서 “부동산 저당권설정이전”을 선택하고 48,000만 원을 입력하면, 4,800,000원이 뜹니다.

끝이 아닙니다.

이후에 “제1종국민주택채권” 탭의 “고객부담금조회” 버튼을 누릅니다.

그리고 날짜를 설정한 후 조회를 누르면, 할인율과 함께 “즉시매도시 본인부담금”이 나오게 됩니다.

확인해 보니, 대략 38만 원이 되네요.

그런데 여기서 끝이 아닙니다. 정부의 세수 확보에 대한 욕심은 끝이 없죠.

인지세, 증지세, 제증명, 말소

위 주택 가격을 기준으로 15만 원의 수입증지를 구매해 등기소에도 제출해야 하는데, 이건 대출할 때 은행과 반씩 부담했던 인지세와는 또 다른 세금입니다.

또한 법원에 내야 하는 등기 수수료인 증지세, 제증명이나 신탁 말소 등으로 추가적인 세금이 가산됩니다.

결론적으로 우리는 취득세 외에도 약 230만 원의 금액이 추가적으로 필요한 것이죠.

법무변호사들의 장난

그런데 평생 주택을 한 번 구입할까 말까 하는 일반인은 이러한 취득세 납부 구조를 모릅니다. 그래서 대충 부동산과 연계된 법무사에게 웃돈을 주고 맡기죠.

부동산을 낀 법무사는 보통 100만 원 전후의 보수료를 요청합니다. 그러나 법** 등의 어플 등으로 찾으면 30만 원 안쪽으로 해결이 가능합니다.

그런데 말이 안되게 저렴한 수수료로 대행을 맡는 곳이 있다면, 무언가 의심할 필요도 있습니다.

대부분의 법무사에게는 해당되지 않으나, 간혹 국민 주택 채권 할인율로 장난을 쳐서 부정하게 돈을 가져가는 케이스도 있기 때문입니다.

또한 이런 케이스도 있습니다. 인지세를 두 배 비싸게 요구하는 거죠. 명목은 예전 대출 근저당을 해지한다는 명목인데, 새로 아파트를 구매하는 매수자가 내야 할 돈은 아닙니다.

그리고 등기 후 “보수료”가 적힌 “세부 내역서”를 꼭 요청한 후, 꼼꼼히 확인하시기 바랍니다.

핵심 요약

- 취득세는 취득세 말고도 다양한 세금이 가산된다.

- 그중 국민 주택 채권 할인율이 금액이 백만 단위 이상으로 제일 크다.

- 그 외에 인지세, 제증명 등 다양한 비용이 발생한다.

- 그런데 간혹 국민 주택 채권 할인율이나 인지세 등으로 부정하게 돈을 과다 청구하는 일이 간혹있으므로, 관련 지출 서류를 꼭 요청하자.

지금까지 읽어주셔서 감사합니다.

이상 Econwell이었습니다.

[ 함께 읽으면 좋은 글 ]